Vandaag stond in de bijlage van de Volkskrant een column van Ionica Smeets. Zij schrijft altijd over getallen en als ex-wiskundige lees ik die columns altijd met plezier. Deze keer ging het over de zegeltjes van Albert Hein. Wij waren sparen die dingen ook.

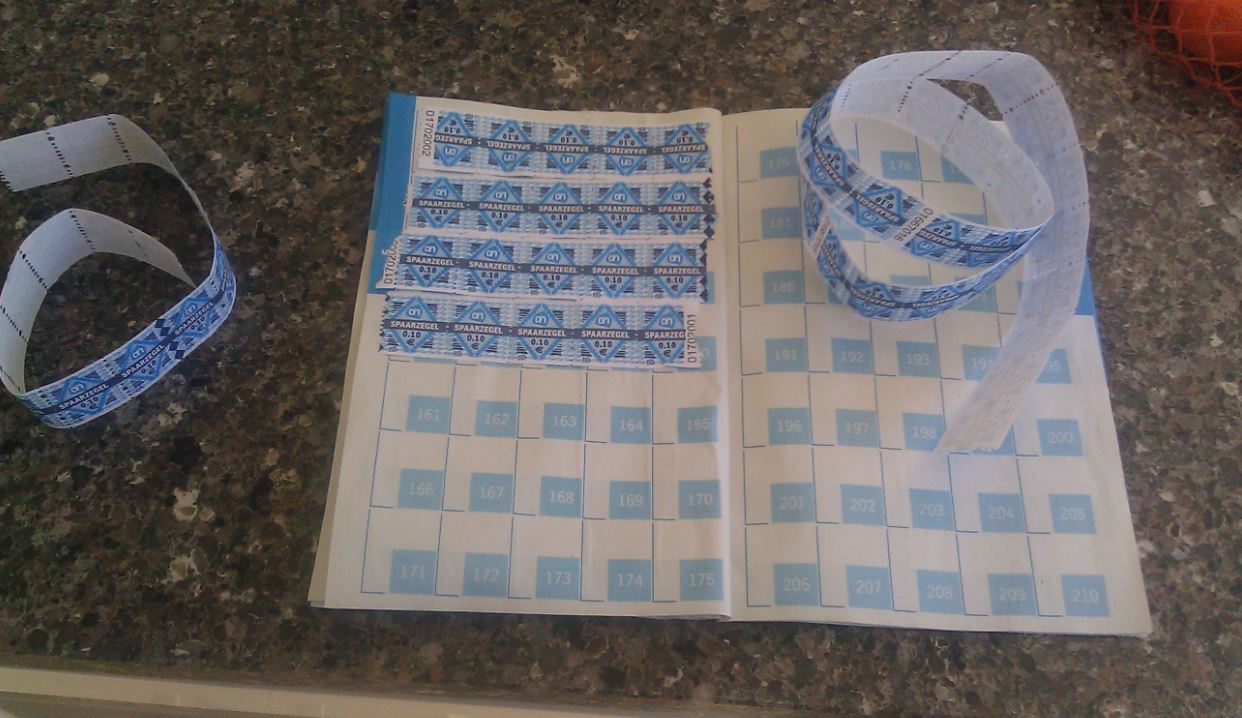

Haar column begon als volgt: “Deze week kreeg ik een berichtje van mijn bank. De rente op mijn spaarrekening daalde naar een povere 0,45 procent. Gelukkig kreeg ik laatst een spaartip van mijn moeder: neem koopzegels bij Albert Heijn. Bij die supermarkt kun je voor elke euro aan boodschappen een zegel van 10 cent aanschaffen. Een vol zegelboekje met 490 zegels kun je bij de kassa inruilen voor 52 euro handje contantje.

Ik sloeg aan het rekenen. Zo’n boekje vol zegels kost bij elkaar 49 euro. Je krijgt bij het inleveren 3 euro cadeau, dat is in één klap een rente van ruim 6 procent. […] Het is lastig uit te rekenen wat de effectieve jaarrente is, omdat die afhangt van hoelang je er over doet om voor 490 euro aan boodschappen te halen.”

Ze maakt een denkfout. Die 6% klopt niet, die moet ongeveer 12% zijn. Rente is de vergoeding die je ontvangt voor het uitlenen van geld gedurende een bepaalde periode. Dus moet je kijken hoeveel geld je “hebt uitgeleend” aan AH gedurende de periode dat je braaf je zegeltjes zit te plakken en hoeveel ‘vergoeding’ je daarvoor ontvangt.

Je begint met een leeg boekje en eindigt met een vol boekje. Uitgaande van een gelijkmatig uitgavenpatroon bij AH (en het daardoor gelijkmatig kopen van de zegeltjes) “leen” je gemiddeld in de periode dat je zegeltjes zit te plakken aan AH (1+49) / 2 = 25 euro. (Die 1 in de formule kan ook iets anders zijn. Dat hangt af van de hoeveelheid zegeltjes die je de eerste keer koopt; hij is echter nooit 0 omdat ‘het uitlenen van het geld aan AH’ pas begint op het moment dat je zegeltjes koopt).

Het gemiddelde “aan AH uitgeleende kapitaal” via je zegeltjesboekje bedraagt aldus ongeveer 25 euro. Die 3 euro ‘cadeau’, die je krijgt bij het inleveren van het boekje, geeft dan een ‘rentepercentage’ van 3/25*100% = 12% en dus geen 6%.

Het ‘rentepercentage op jaarbasis’ over je gemiddelde ‘lening’ aan AH is natuurlijk veel hoger – even er van uitgaand dat je zegeltjes blijft kopen en plakken. Stel je haalt per jaar zes volle boekjes. Dat levert dan 18 euro ‘rente’ op. Je gemiddelde uitstaande ‘lening’ aan AH gedurende het jaar blijft echter 25 euro. Op jaarbasis – die 0,45% van je spaarrekening is ook op jaarbasis – geeft dit dan een ‘rentepercentage’ van 18/25*100% = 72%. Dat is pas een rentepercentage!

Helaas doet AH aan koppelverkoop. Je kan de zegels niet los van de boodschappen kopen. Wil je bijvoorbeeld voor 10.000 euro zegeltjes kopen, dan moet je tegelijkertijd voor 100.000 euro boodschappen kopen – dat zijn bijvoorbeeld 90.000 pakjes bakboter. Ok, die 10.000 euro zegeltjes leveren een mooi rendement op, maar waar laat je die enorme boterberg?

Beter is het om boodschappen te doen bij een goedkopere supermarkt, maar als je toch bij AH boodschappen doet, dan is het kopen van zegeltje verstandig..

Zelf heb ik overigens altijd het gevoel dat als ik mijn zegelboekje inlever, dat ik die dag ‘gratis’ boodschappen doe. Dat is pas een denkfout!